En julio de 2021 el International Auditing and Assurance Standards Board (IAASB, por sus siglas en inglés), emitió varios documentos relacionados con la Propuesta de Norma Internacional de Auditoría para Auditorías de Estados Financieros de Entidades Menos Complejas (NIA para EMC), en inglés, International Standards for Auditing (ISA) para Less Complex Entities (LCE). Estos documentos incluyen lo siguiente: Proyecto de norma, Guía complementaria y Glosario.

El pasado 13 de junio de 2019 el IMCP emitió el Folio 52/2018-2019 sobre el asunto: “Auditorías de entidades menos complejas: Exploración de las posibles opciones para abordar los desafíos en la aplicación de las NIA”, mediante el cual se dio a conocer un documento emitido por el IAASB en el que se expusieron los retos identificados por este organismo, relacionados con los compromisos en los que la entidad auditada es menos compleja y las posibles acciones que se podrían emprender para hacerles frente.

En el documento mencionado se señaló que en diversas jurisdicciones se ha cuestionado si las Normas Internacionales de Auditoría (NIA) siguen siendo aptas para trabajos de auditorías menos complejas (LCE, por sus siglas en inglés).

El IAASB planea desarrollar una guía no obligatoria para proporcionar orientación adicional y ejemplos de modificaciones al informe de auditoría

Al respecto, el IAASB identificó los siguientes retos en la aplicación de las NIA para el caso de compromisos donde la entidad auditada es una EMC, entre otros:

- Uso de un lenguaje complejo.

- Incluir el “cómo” realizar un procedimiento resulta en normas más detalladas que nos alejan de requerimientos basados en principios.

- Enfoque basado en cumplimiento en vez de un enfoque que fomente el uso del juicio profesional.

- Dificultad en la “navegación” de las normas.

- Normas voluminosas que dificultan y desalientan su lectura.

- Inclusión de material para facilitar su aplicación, que paradójicamente hacen más voluminosa la normatividad.

- Requerimientos de documentación extensos y onerosos.

- Falta de claridad en lo que se debe documentar y su alcance. 21

- Falta de claridad sobre la naturaleza y alcance del trabajo requerido.

- Falta de material de apoyo.

- Se consideró que las NIA 315, 240 y 540 son problemáticas en su aplicación, en auditorías de entidades menos complejas. Asimismo, identificó las posibles acciones a seguir para hacer frente a los retos identificados:

- Revisión de las NIA, simplificando el lenguaje y estableciendo con mayor claridad lo que el auditor debe hacer, estableciendo los requerimientos básicos y extendiéndose para abordar situaciones más complejas, proporcionando ejemplos de situaciones simples y complejas para contrastar las diferencias.

- Nueva normatividad, aplicable a EMC, la cual podría basarse en la normatividad existente (con un enfoque basado en riesgos, gestión de calidad del compromiso, etc.) o en un marco diferente mediante el cual se obtenga el mismo nivel de seguridad.

- Desarrollo de una Guía de auditoría para EMC, fuera de las NIA, por lo que su aplicación no sería obligatoria. Podría desarrollarse una guía propia del IAASB o colaborar con IFAC para mejorar la guía que ellos han desarrollado para auditorías de PYMES.

Finalmente, en dicho documento el IAASB requirió a los interesados el apoyo en la contestación de cinco preguntas encaminadas a determinar si habían identificado todos los retos y posibles soluciones, para efectos de definir el curso de acción a seguir.

En relación con las propuestas de solución el IAASB creó dos grupos de trabajo, uno que se enfocó a evaluar la primera posible solución (Revisión de las NIA) y otro que se enfocó a revisar la viabilidad de la segunda posible solución (nueva normatividad).

Proyecto de norma.

En relación con los documentos recientemente emitidos comentados con anterioridad, los mismos contienen un Memorando Explicativo del proyecto de la norma, así como el borrador de la norma propuesta.

En el Memorando Explicativo se señala que a nivel internacional se estima que el 90% de las empresas son pequeñas y medianas (PYMES), que aproximadamente en 130 jurisdicciones se han adoptado total o, parcialmente, las NIA y que en algunas jurisdicciones se han desarrollado normas de auditoría para EMC aplicables en dicha jurisdicción, lo cual podría provocar falta de calidad y confusión en los usuarios, por lo que era necesaria la emisión de una normatividad internacional, la cual se comenzó a desarrollar en julio de 2020.

Este proyecto de NIA para EMC se enfocó en lograr los siguientes objetivos:

- Mantener confianza en los estados financieros de EMC.

- Realizar auditorías de EMC consistentes, efectivas y de alta calidad.

- Dar respuesta a las necesidades de los interesados.

- Promover la aplicación consistente de la norma para EMC.

A su vez, en el proyecto de la norma se consideró lo siguiente:

- Desarrollar una norma independiente diseñada para ser proporcional a la naturaleza y circunstancias de una EMC.

- Sería relevante para auditorías en el sector público, si se cumplen los criterios establecidos por la auditoriedad de la norma propuesta.

- Los requisitos de las NIA no se pueden utilizar para completar la norma para EMC.

- No se permite su uso para auditorías de entidades que no se consideren EMC.

- La norma no aborda asuntos o circunstancias complejas (por ejemplo, estimaciones contables complejas).

Limitaciones al alcance de la nueva norma.

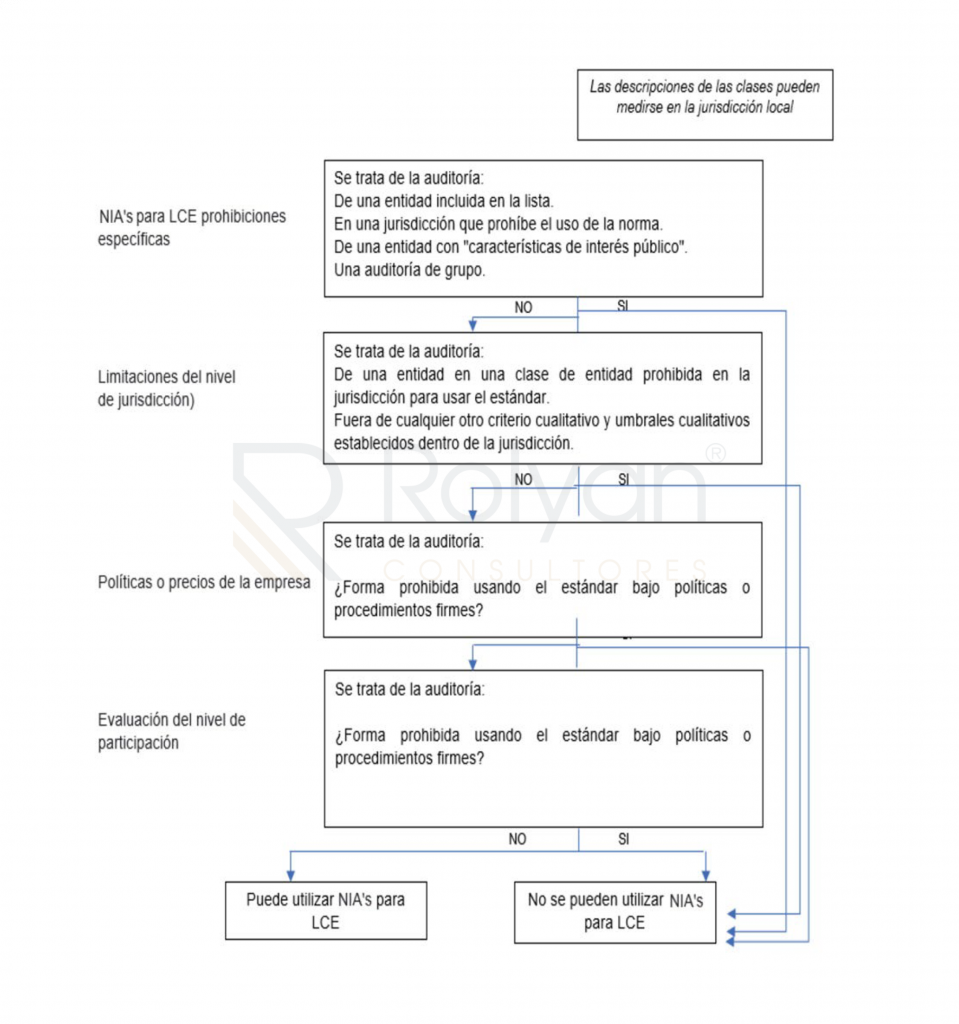

El IAASB propone dividir la prohibición en el uso de la nueva normatividad en dos categorías;

- Clases específicas de entidades para las que está prohibido el uso de la norma.

- Características cualitativas que, si se presentan en una entidad, excluyen el uso de la norma para la auditoría de los estados financieros de esa entidad, porque son indicadores o sustitutos de asuntos o circunstancias para los cuales no ha sido diseñada la norma.

Con relación al primer grupo, relacionado con entidades a las cuales les sería prohibido el uso de NIA para EMC se incluyen las siguientes:

- Entidades listadas.

- Entidades ubicadas en jurisdicciones donde se prohíba su uso.

- Entidades con características de interés público (por ejemplo, entidades cuya principal función es percibir depósitos del público o proporcionarles seguros o proporcionar beneficios post-empleo, etcétera).

- Auditorías de grupo.

- Aquellas en las cuales las propias firmas de auditoría prohíban su uso.

- En cuanto a la prohibición de la aplicación de NIA para EMC en auditorías de grupo, el IAASB está consultando en el documento emitido si estamos o no de acuerdo con su exclusión y, en su caso, en qué situaciones se podría permitir la aplicación de NIA para EMC en este tipo de compromisos.

Cabe señalar que en el caso de que se permita el uso de NIA para EMC en auditorías de grupo, se tendría que modificar el borrador de la norma para efectos de incluir consideraciones sobre este tipo de auditorías, haciéndola más extensa.

Las auditorías de grupo fueron excluidas de las EMC debido a su complejidad inherente.

Las auditorías de grupo son consideradas complejas debido a que:

- Mantienen estructuras complejas.

- Incluyen ubicaciones geográficas múltiples.

- Cuentan con estructura de TI complejas.

- Regularmente operan en ambientes regulatorios.

- Existen relaciones complejas entre los propietarios.

- Involucran procesos de consolidación y sub-consolidación.

En relación con el segundo grupo, relacionado con características cualitativas, se señalan algunos indicadores que debería considerar el socio del encargo como parte del proceso de aceptación del compromiso, para decidir (mediante el uso del juicio profesional) si es o no factible la aplicación de NIA para EMC en dicho encargo, como lo sería la complejidad de las actividades u operaciones de la entidad.

En seguida se presenta un cuadro esquemático en el que se resume la autoridad de la norma:

Conceptos básicos de la norma propuesta

La nueva normatividad propuesta incorpora los siguientes conceptos que son básicos en las NIA:

- Objetivos.

- Escepticismo y juicio profesional.

- Evidencia de auditoría suficiente y adecuada.

- Importancia relativa.

- Uso del modelo de riesgos.

- Requisitos éticos relevantes.

- Gestión de calidad.

La norma propuesta establece requisitos que, al tomarse en conjunto, cumplirán con el objetivo global del auditor (expresar una opinión sobre los estados financieros de una entidad menos compleja basada en la evidencia de auditoría).

Dicha norma incluirá material explicativo no normativo dentro del cuerpo de la norma y no al final (como se hace en cada NIA), el cual estará limitado y se incluirá solo donde se considere esencial para comprender o aplicar un requerimiento.

Estructura de la nueva norma

El borrador de NIA para EMC es un solo documento dividido en los siguientes capítulos: > Conceptos fundamentales, principios y requisitos generales.

- Evidencia y documentación de auditoría.

- Gestión de la calidad del compromiso.

- Aceptación o continuación de un encargo de auditoría y encargos de auditoría iniciales. > Planificación.

- Identificación y evaluación de riesgos.

- Respuesta a los riesgos evaluados de incorrección material.

- Conclusión.

- Formación de la opinión y emisión de reportes.

Como se puede observar, esta norma estará redactada en orden cronológico de aplicación (flujo de una auditoría), con lo cual se busca facilitar su navegación y entendimiento.

Autonomía de la norma

Es importante comentar que, dada la naturaleza autónoma de esta nueva normatividad, no se realizaron referencias cruzadas de las NIA para EMC con las NIA ni se permitirá al auditor referirse a una NIA para la obtención de evidencia mientras se realiza el resto del trabajo con NIA para EMC. Por esta misma razón, se decidió que esta nueva normatividad se emitirá por separado de las NIA y no como un boletín más dentro de las mismas NIA.

Transición de normatividad

El socio del encargo deberá considerar si el uso de las NIA para EMC es apropiado en cada compromiso:

- En el momento de aceptación y renovación. Considerando que, en caso de existir una complejidad no contemplada por las NIA para EMC, deberán usarse las NIA.

- Con posterioridad a la aceptación y renovación. En caso de que durante la auditoría se observen circunstancias que involucren una complejidad no considerada por las NIA para EMC, se deberá analizar si es apropiado continuar con NIA para EMC o cambiar al uso de las NIA

Es importante señalar que ante la incertidumbre de si una auditoría es una auditoría de EMC, el socio del encargo debería optar por el uso de las NIA, ya que no sería apropiado usar NIA para EMC.

Ahora bien, en caso de que el auditor considere que no fue apropiado el uso de NIA para EMC deberá transitar de NIA para EMC a NIA, para lo cual deberá considerar:

- Reestablecer los términos del trabajo. Carta compromiso.

- Reemitir las comunicaciones con el gobierno corporativo.

- Evaluar si se ha hecho suficiente trabajo en la planeación y ejecución de la auditoria.

- Establecer si hay procedimientos necesarios para los saldos iniciales.

- Diseñar nuevos procedimientos si fuera necesario.

Informes

La propuesta de NIA para EMC establece un formato y contenido específico para una opinión no modificada, sin permitir cambios, salvo por cumplimiento de una regulación.

Se usarán tablas para presentar los requerimientos que puedan llevar a una modificación de opinión o a la inclusión de párrafos de énfasis y el texto que podría usarse.

El IAASB planea desarrollar una guía no obligatoria para proporcionar orientación adicional y ejemplos de modificaciones al informe de auditoría.

Situación actual

El proyecto de norma emitido por el IAASB, solicita el apoyo de los interesados para enviar comentarios sobre la claridad, comprensibilidad y practicidad de la norma propuesta, por lo que solicita contestar total o parcialmente 26 preguntas relacionadas con el proyecto de la norma a más tardar el próximo 31 de enero de 2022.

Conclusión Es evidente que los efectos e impactos que generará la norma propuesta son muy relevantes y significativos, no solo para las prácticas de auditoría de las firmas de contadores públicos, sino para aquellas empresas que califican como entidades menos complejas, los usuarios e interesados en sus estados financieros y en los informes de auditoría sobre dichos estados financieros, además de reguladores, autoridades, órganos de vigilancia de las compañías, etc., ya que se estima que un gran porcentaje de los proyectos de auditoría que se realizan en nuestro país, podrían calificar para realizarse con base en la NIA para entidades menos complejas.

En Rolyan consideramos que, es fundamental el estudio y revisión del proyecto completo de la norma propuesta, lo cual permitirá tener una participación de los interesados sobre propuestas de posibles mejoras al proyecto de la norma.